استراتژی فولاد در عصر گیگافکتوریها

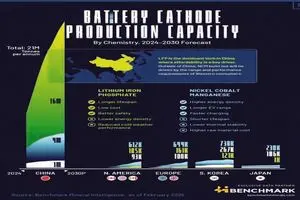

صنعت فولاد بهطور سنتی نبض خود را با پروژههای ساختمانی و زیرساختی تنظیم میکرد، اما در دهه پیش رو، قلب تپنده جدیدی برای تقاضای فولاد در حال شکلگیری است: زنجیره ارزش باتری. رشد انفجاری ظرفیت تولید باتری از سال ۲۰۲۴ تا ۲۰۳۰، تنها داستان لیتیوم و کبالت نیست؛ بلکه روایتی از نیاز حیاتی به فولادهای تخصصی، زیرساختهای عظیم صنعتی و تغییرات ژئوپلیتیک تولید است. برای یک شرکت فولادی پیشرو، این تغییرات سیگنالهای سرمایهگذاری روشنی را ارسال میکند. به گزارش ایلنا به نقل از روابط عمومی فولاد مبارکه، نخستین و مهمترین سیگنال، جهش در تقاضای فولادهای الکتریکی و کیسینگ (Casing) است. تسلط باتریهای لیتیوم آهن فسفات (LFP) که توسط چین رهبری میشود، به معنای تولید انبوه باتریهایی است که اغلب از پوششهای فولادی منشوری (Prismatic) استفاده میکنند. برخلاف باتریهای کیسهای (Pouch) که کمتر به فولاد نیاز دارند، سلولهای منشوری و استوانهای به بدنههای فولادی دقیق و باکیفیت نیاز دارند. این واقعیت، سرمایهگذاری در خطوط تولید ورقهای فولادی نازک، با استحکام بالا و پوششدهیشده (Nickel-plated steel) برای بدنه باتری را از یک گزینه ساده به یک ضرورت استراتژیک برای ورود به زنجیره تأمین جهانی تبدیل کرده است.