[머니 컨설팅]연예인 가족회사 논란으로 본 ‘실질과세원칙’

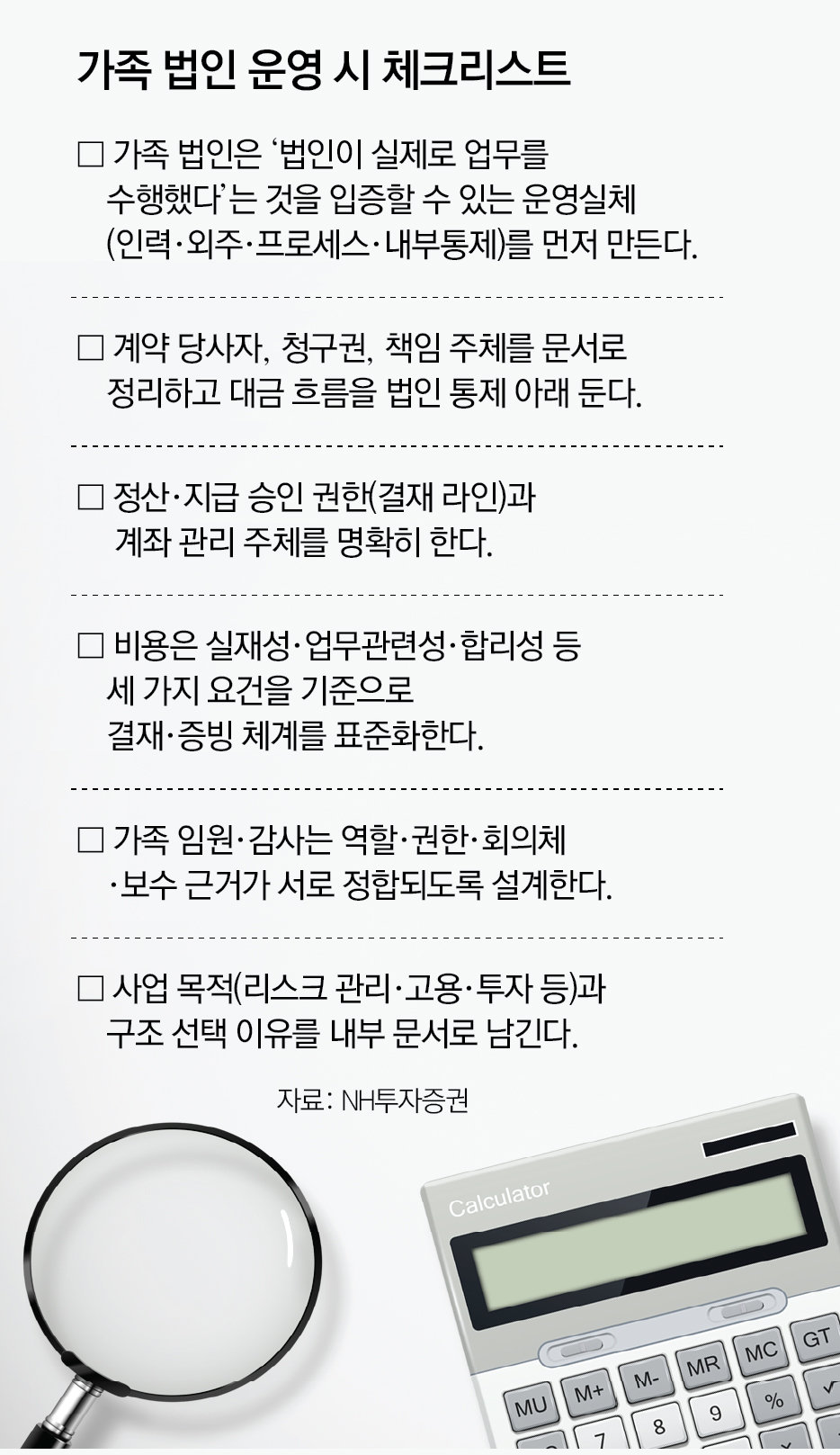

국세청은 최근 ‘형식보다 실질’이라는 원칙을 다시 전면에 앞세워 조사와 점검에 나서고 있다. 연예인 가족(또는 1인) 회사 구조를 둘러싼 조사가 대표적이다. 표면적 형식에 구애받지 않고 실제 경제적 실체를 확인한 뒤 과세 관계를 재구성한다.실질과세 원칙은 국세기본법 제14조에 근거를 둔다. 핵심은 세 가지다. 첫째, 소득·재산·행위의 귀속이 명의와 다르면 실질 귀속자에게 과세한다. 둘째, 거래의 명칭이나 형식이 경제적 실질과 다르면 실질에 따라 과세한다. 셋째, 조세 부담을 부당하게 줄이기 위한 우회·가장·형식 거래는 그 형식을 배제할 수 있다. 이 원칙은 결국 세 가지 질문으로 요약된다. 누가 실제로 돈을 벌었는지(귀속), 무엇을 실제로 했는지(거래·용역), 왜 그런 구조를 택했는지(우회 목적)를 묻는다. 이 질문에 대한 답이 증빙으로 정리돼 있으면 분쟁 가능성은 낮아진다. 연예인 가족회사 사례에서 공통으로 떠오르는 질문은 단순하다. 개인의 활동에서 발생한 수입과 비용을 ‘법