Somoy TV

Somoy TV

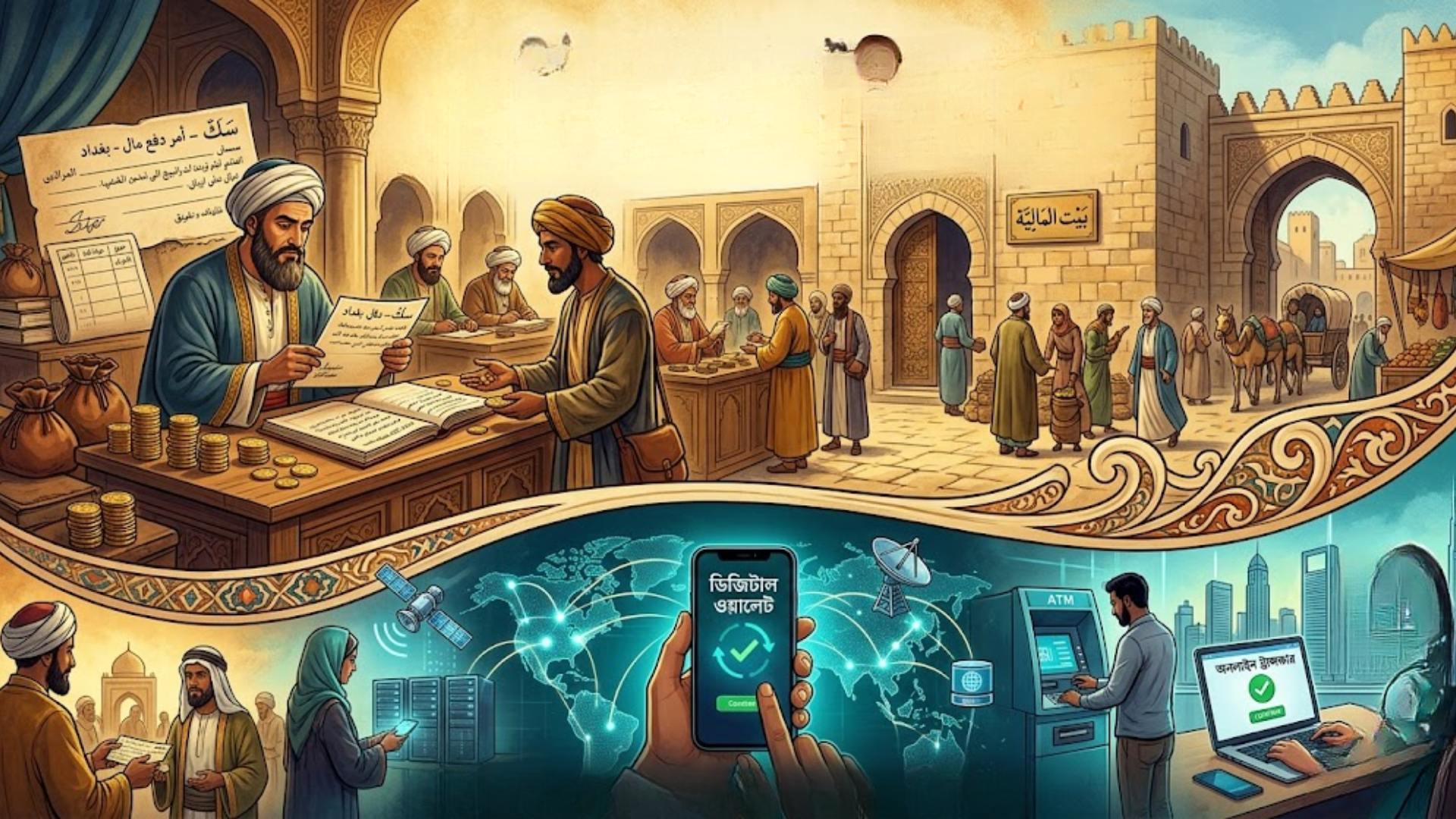

মুসলিম সভ্যতার স্বর্ণযুগের কথা উঠলেই আমাদের চোখের সামনে ভেসে ওঠে জ্ঞান-বিজ্ঞান, দর্শন, চিকিৎসাবিদ্যা, জ্যোতির্বিজ্ঞান কিংবা স্থাপত্যকলার বিস্ময়কর সাফল্য। কিন্তু ইতিহাসের এই উজ্জ্বল অধ্যায়ের আড়ালে আরও একটি নীরব অথচ যুগান্তকারী বিপ্লব ঘটেছিল, অর্থনৈতিক ও আর্থিক ব্যবস্থাপনার বিপ্লব।এটি শুধু সোনা-রুপার লেনদেন কিংবা বাণিজ্যের ইতিহাস নয়; বরং বিশ্বাস, লিখিত দলিল, নৈতিকতা এবং প্রাতিষ্ঠানিক দক্ষতার ওপর নির্মিত এক অনন্য অর্থনৈতিক সভ্যতার ইতিহাস। খলিফা উমর (রা.)-এর প্রতিষ্ঠিত বায়তুল মাল থেকে শুরু করে আব্বাসীয় যুগের সাররাফদের ‘সাক’ ও ‘সুফতাজা’ এসব উদ্ভাবনই পরবর্তী সময়ে আধুনিক চেক, ব্যাংকিং, অনলাইন ট্রান্সফার এবং ডিজিটাল অর্থব্যবস্থার ভিত্তি নির্মাণে গুরুত্বপূর্ণ ভূমিকা রেখেছে। আজ আমরা মোবাইল ব্যাংকিং, ইন্টারনেট ব্যাংকিং কিংবা ডিজিটাল ওয়ালেট ব্যবহার করে মুহূর্তের মধ্যে অর্থ লেনদেন করি। অর্থ হাতে না নিয়েও শুধু তথ্য, রেকর্ড ও পারস্পরিক বিশ্বাসের ভিত্তিতে কোটি কোটি টাকার আদান-প্রদান সম্ভব হচ্ছে। বিস্ময়কর হলেও সত্য, এই ধারণার বীজ রোপিত হয়েছিল শত শত বছর আগে বাগদাদ, দামেস্ক ও কায়রোর প্রাণচঞ্চল বাণিজ্যিক কেন্দ্রগুলোতে। ইসলামি ব্যাংকিং গবেষক আবদুল কাদের শাচি তাঁর গবেষণায় উল্লেখ করেছেন, ইউরোপে আধুনিক ব্যাংকিং বিকাশ লাভের বহু আগেই মুসলিম বিশ্বে ব্যাংকিং ব্যবস্থার অধিকাংশ মৌলিক উপাদান চালু ছিল। ইতিহাসের সেই বিস্ময়কর যাত্রাপথ আজও আমাদের নতুন করে ভাবতে শেখায়। বায়তুল মাল: ইসলামি অর্থব্যবস্থার প্রাতিষ্ঠানিক ভিত্তি ইসলামি অর্থব্যবস্থার সুসংগঠিত ও প্রাতিষ্ঠানিক সূচনা ঘটে খলিফা হযরত উমর ইবনুল খাত্তাব (রা.)-এর শাসনামলে। ইসলামি রাষ্ট্র দ্রুত বিস্তৃত হওয়ার ফলে জাকাত, উশর, খারাজ, জিজিয়া ও গণিমাহসহ বিভিন্ন উৎস থেকে বিপুল পরিমাণ রাজস্ব রাষ্ট্রীয় কোষাগারে জমা হতে থাকে। আরও পড়ুন: ‘বালাগাল উলা বি কামালিহি’ কবিতার অর্থ এই সম্পদের সুষ্ঠু ব্যবস্থাপনা নিশ্চিত করার জন্য উমর (রা.) প্রতিষ্ঠা করেন বায়তুল মাল। একে আধুনিক কেন্দ্রীয় ব্যাংক ও অর্থ মন্ত্রণালয়ের প্রাথমিক রূপ বলা যেতে পারে। মদিনায় কেন্দ্রীয় কোষাগার প্রতিষ্ঠা করে আবদুল্লাহ ইবন আরকামকে এর দায়িত্ব দেওয়া হয়। উমর (রা.) রাষ্ট্রীয় সম্পদকে ব্যক্তিগত মালিকানা নয়, বরং জনগণের আমানত হিসেবে বিবেচনা করতেন। তিনি নিজেকে সেই সম্পদের মালিক নয়, বরং একজন বিশ্বস্ত তত্ত্বাবধায়ক মনে করতেন। রাষ্ট্রীয় সম্পদের ব্যবহারে তাঁর স্বচ্ছতা, জবাবদিহিতা ও সতর্কতা আজও প্রশাসনিক ইতিহাসে এক অনন্য দৃষ্টান্ত। গবেষক মো. হাবিবুর রহমান তাঁর গবেষণায় দেখিয়েছেন, বায়তুল মাল শুধু রাষ্ট্রীয় কোষাগার ছিল না; এটি ছিল সম্পদের পুনর্বণ্টন, দারিদ্র্য বিমোচন, সামাজিক নিরাপত্তা এবং অর্থনৈতিক স্থিতিশীলতার অন্যতম কেন্দ্র। আব্বাসীয় যুগে ব্যাংকিং ব্যবস্থার বিকাশআব্বাসীয় খিলাফতের স্বর্ণযুগে বাগদাদ পৃথিবীর অন্যতম বৃহৎ অর্থনৈতিক ও বাণিজ্যিক নগরীতে পরিণত হয়। এই সময় “সাররাফ” এবং “জাহবাধ” নামে পরিচিত পেশাদার অর্থব্যবস্থাপক ও ব্যাংকারদের উত্থান ঘটে। আবদুল কাদের শাচির গবেষণায় দেখা যায়, তারা আধুনিক ব্যাংকের মতো আমানত গ্রহণ, মুদ্রা বিনিময়, ঋণ প্রদান, দূরবর্তী অর্থ স্থানান্তর এবং ডকুমেন্টারি ক্রেডিট পরিচালনা করতেন। তাদের কর্মকাণ্ড ছিল শরিয়াহভিত্তিক এবং সুদমুক্ত অর্থনৈতিক নীতির ওপর প্রতিষ্ঠিত। মুদারাবা ও মুশারাকার মতো অংশীদারিত্বভিত্তিক ব্যবসায়িক মডেল তখন আন্তর্জাতিক বাণিজ্যে ব্যাপকভাবে ব্যবহৃত হতো। এসব ব্যবস্থা ঝুঁকি ভাগাভাগি ও বাস্তব সম্পদের সঙ্গে অর্থনীতির সংযোগ নিশ্চিত করত। ঐতিহাসিক ওয়াল্টার জে. ফিশেলও তাঁর গবেষণায় দেখিয়েছেন যে, মুসলিম সভ্যতায় ব্যাংকিংয়ের বিকাশ ছিল একটি সুসংগঠিত ও প্রাতিষ্ঠানিক প্রক্রিয়া। সাক ও সুফতাজা: আধুনিক চেকের পূর্বসূরিমুসলিম অর্থব্যবস্থার সবচেয়ে গুরুত্বপূর্ণ উদ্ভাবনের মধ্যে ছিল “সাক” এবং সুফতাজা। সাক (Sakk) সাক ছিল লিখিত অর্থপ্রদানের একটি দলিল, যা আধুনিক চেকের প্রত্যক্ষ পূর্বসূরি হিসেবে বিবেচিত হয়। একজন বণিক এক শহরে অর্থ জমা দিয়ে অন্য শহরে সেই অর্থ উত্তোলন করতে পারতেন। এতে দীর্ঘ ভ্রমণে নগদ অর্থ বহনের ঝুঁকি কমে যেত। অনেক ভাষাবিদের মতে, ইংরেজি “Cheque” শব্দটির শিকড় আরবি “সাক” শব্দের সঙ্গে সম্পর্কিত। সুফতাজা (Suftaja) সুফতাজা ছিল আধুনিক বিল অব এক্সচেঞ্জ বা লেটার অব ক্রেডিটের প্রাথমিক রূপ। এটি ব্যবহার করে বণিকরা নিরাপদে দূরবর্তী অঞ্চলে অর্থ স্থানান্তর করতে পারতেন। অর্থনৈতিক ইতিহাসবিদ আব্রাহাম এল. উদোভিচ তাঁর বিখ্যাত গবেষণায় দেখিয়েছেন যে, সাক ও সুফতাজা মধ্যযুগীয় ইসলামি অর্থনীতিকে আন্তর্জাতিক বাণিজ্যের জন্য অত্যন্ত গতিশীল ও নিরাপদ করে তুলেছিল। ইউরোপে প্রভাবএকাদশ থেকে ত্রয়োদশ শতাব্দীর ক্রুসেডের সময় ইউরোপীয় বণিক ও অর্থব্যবস্থাপকরা মুসলিম বিশ্বের উন্নত আর্থিক কাঠামোর সংস্পর্শে আসেন। ভেনিস, জেনোয়া ও ফ্লোরেন্সের ব্যবসায়ীরা মুসলিম বিশ্বের বিভিন্ন আর্থিক পদ্ধতি অনুসরণ করে নিজেদের ব্যাংকিং ব্যবস্থা গড়ে তুলতে শুরু করেন। আবদুল কাদের শাচির গবেষণা অনুযায়ী, ইউরোপে আধুনিক ব্যাংকিং বিকাশে মুসলিম বিশ্বের অভিজ্ঞতা ও উদ্ভাবনী ধারণা গুরুত্বপূর্ণ ভূমিকা পালন করেছিল। ডিজিটাল যুগে সেই ঐতিহ্যের প্রতিধ্বনি:আজকের ডিজিটাল ব্যাংকিং, অনলাইন ট্রান্সফার, ফিনটেক কিংবা ব্লকচেইনের মূল দর্শন অনেকাংশেই বিশ্বাসভিত্তিক লেনদেন ব্যবস্থার ওপর দাঁড়িয়ে আছে। অর্থাৎ, হাতে নগদ অর্থ না থাকলেও যাচাইকৃত তথ্য ও রেকর্ডের ভিত্তিতে অর্থের মূল্য স্থানান্তর করা সম্ভব। মুসলিম স্বর্ণযুগে সাক ও সুফতাজার মাধ্যমে এই ধারণার কার্যকর প্রয়োগ আমরা দেখতে পাই। আরও পড়ুন: শরীরে ট্যাটু আঁকা কি জায়েজ? বর্তমানে ইসলামি ব্যাংকিং বিশ্বব্যাপী দ্রুত বিস্তৃত হচ্ছে। অর্থনীতিবিদ এম. উমর চাপরা, মুনাওয়ার ইকবাল এবং ফিলিপ মলিনিউক্সের গবেষণায় দেখা যায়, ইসলামি অর্থব্যবস্থা শুধু মুনাফাকেন্দ্রিক নয়; বরং নৈতিকতা, সামাজিক দায়বদ্ধতা, ঝুঁকি ভাগাভাগি এবং বাস্তব অর্থনৈতিক কর্মকাণ্ডের সঙ্গে অর্থের সংযোগকে গুরুত্ব দেয়। ইতিহাস সাক্ষ্য দেয়, মুসলিম সভ্যতা যখন জ্ঞান, নৈতিকতা, প্রশাসনিক দক্ষতা এবং অর্থনৈতিক উদ্ভাবনকে একসূত্রে গেঁথেছিল, তখনই তার উত্থান ঘটেছিল। আজ আমরা যদি বায়তুল মালের স্বচ্ছতা, সাররাফদের পেশাদারিত্ব এবং সাকের উদ্ভাবনী শক্তিকে আধুনিক প্রযুক্তির সঙ্গে সমন্বয় করতে পারি, তাহলে একটি আরও ন্যায়ভিত্তিক, অন্তর্ভুক্তিমূলক ও টেকসই অর্থনৈতিক ব্যবস্থা গড়ে তোলা সম্ভব। ইতিহাস শুধু অতীতের গল্প নয়; ইতিহাস ভবিষ্যৎ নির্মাণেরও পথনকশা।লেখক: আলেম ও কৃষি উদ্যোক্তা

Go to News Site